En América Latina, las ganancias de los jugadores en juegos de azar – ya sean obtenidas en casinos físicos, apuestas en línea reguladas o plataformas extranjeras no autorizadas – reciben tratamientos tributarios muy diversos según el país.

Cada jurisdicción posee un marco legal particular que define si los premios están gravados, qué tasas se aplican y cómo se recauda el impuesto (retención en la fuente por parte del operador o declaración posterior del jugador).

Además, en los últimos años varios países han introducido reformas o tienen proyectos de ley en curso para ajustar la tributación de este sector, en parte para capturar ganancias en el floreciente mercado online y combatir la evasión en plataformas no reguladas.

A continuación se presenta un informe comparativo enfocado en siete países de la región – Brasil, México, Argentina, Colombia, Chile, Perú y Uruguay – detallando:

Se incluye también una tabla comparativa que resume los aspectos clave por país, seguida de secciones con explicaciones detalladas. Por último, se analizan temas transversales como la influencia de la residencia fiscal del jugador en su obligación tributaria, el tratamiento de ganancias en plataformas extranjeras y las prácticas comunes de evasión junto con las medidas que están tomando los gobiernos.

La siguiente tabla resume, para cada país, si se gravan las ganancias de los jugadores, la tasa aplicable, la forma de recaudación (retención automática o declaración) y notas relevantes (umbrales, distinciones entre tipos de juego, etc.):

| País | ¿Grava ganancias de jugadores? | Tasa impositiva | ¿Retención automática? | Notas relevantes |

| Brasil | Sí (desde 2024) | 15% sobre ganancias netas anuales (exento hasta R$ 2.112 anuales) | No (declaración en IR anual) | Impuesto sobre la Renta (IR) anual; originalmente se propuso 30%, reducido a 15% Operadores online pagan 12% GGR. No hay casinos físicos legales aún. |

| México | Sí | ~21% sobre ganancias netas de apuestas/casino; 7% loterías | Parcial (lotería 7% retención; apuestas: no) | LISR Art.175: residentes pagan 21% en apuestas (declaración anual). Loterías: retención 7% al pagar premio. Casinos físicos: impuesto local ~7% sobre premio (1% fed + 6% est.). |

| Argentina | Sí (vía impuestos específicos) | 31% a premios de loterías/rifas (≥ ARS 1.200); 2% a apuestas físicas; 2.5–15% a depósitos en sitios online | Sí (loterías: retención 31%); apuestas: sí (implícito en apuesta) | Ley 20.630: premios de lotería/rifas pagan 31% (organizador retiene). Ley 27.346: 2% a cada apuesta física; “impuesto indirecto” 2.5–15% sobre depósitos a plataformas online (más alto si el sitio está en paraíso fiscal) Operadores locales pagan 41.5% sobre renta de explotación. |

| Colombia | Sí | 20% ganancia ocasional (premios > 48 UVT ≈ COP 2.26 millones) | Sí (retención al pagar premio) | Estatuto Tributario Art.317, 404-1: loterías, rifas, apuestas pagan 20% sobre valor total del premio. Exento si ≤48 UVT. Operador retiene y entrega neto. Premios menores pagan impuesto local ~17% (ej. Lotería de Bogotá). Juegos online nacionales actualmente no retenían IVA ni este impuesto (reforma 2025 en curso). |

| Chile | En trámite (actualmente no) | (Propuesto: 20% utilidades plataformas online)* | (Propuesto: retención por operador)* | Casinos físicos: no impuesto al jugador (solo pagan impuestos los casinos). Online: Proyecto de Ley (2023–2024) para regular iGaming aplica 20% a ingresos de operadores, no a los jugadores. Plataformas extranjeras actualmente sin control (ilegales). |

| Perú | Sí (ciertos juegos) | 10% loterías, bingos y rifas (tributo municipal); 1% ISC a apuestas online extranjeras. | Sí (lotería: retención 10%; online ext.: autoliquidación) | Loterías y sorteos: 10% sobre premio (empresa descuenta al pagar, Ley Trib. Municipal) Casinos físicos: impuesto al juego 12% GGR (operador) + 10% municipal. Ley 31557 (2022) reguló apuestas online con impuesto a operadores; reforma 2024: jugadores en plataformas extranjeras pagan 1% Imp. Selectivo al Consumo (deben registrarse, multas hasta S/1 millón por evasión). |

| Uruguay | Sí (desde 2018) | 0.75% sobre monto apostado (casinos slots); 12% sobre premios netos altos (IRPF/IRNR) | Sí (ambos: retención en casino/pago premio) | Ley 19.535 (2017): apuestas en máquinas pagan 0,75% del monto jugado. Premios de azar y turf: exento hasta 100,000 UI (~UYU 372.670); si >100,000 UI y > 71× la apuesta, se aplica 12% sobre (premio – lo apostado), retenido al generarse el premio. Online casinos no permitidos (prohibidos por ley). |

Siglas: GGR: Gross Gaming Revenue (ingreso bruto del operador). UVT: Unidad de Valor Tributario (Colombia). UI: Unidad Indexada (Uruguay).

En los apartados siguientes se amplían los detalles por país, seguidos de análisis transversales.

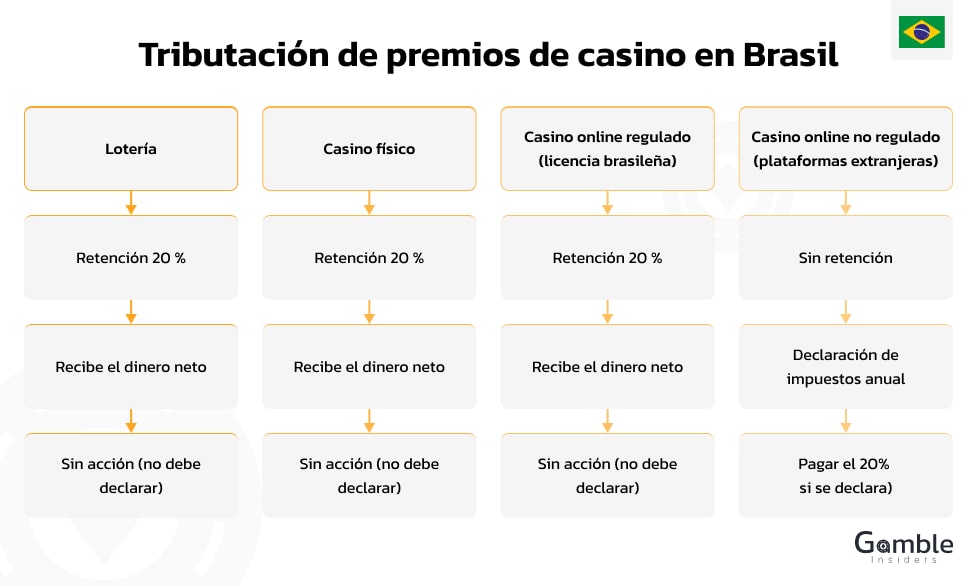

Históricamente Brasil tenía prohibidos la mayoría de los juegos de azar (excepto loterías federales/estatales y apuestas hípicas), por lo que no existía un impuesto específico para ganancias de casino en jugadores. Sin embargo, en diciembre de 2023 se aprobó la Ley N° 14.790/23 (regulación de apuestas deportivas y juegos online), implementada en 20241.

Esta ley inicialmente había propuesto gravar fuertemente a los jugadores (30% sobre premios) pero tras debate se redujo al 15%. Además, el presidente Lula da Silva vetó ciertas disposiciones, como una exención para premios pequeños, aunque esos vetos fueron luego revocados por el Congreso en 2024.

Actualmente, los jugadores residentes deben pagar Impuesto sobre la Renta (IR) por sus ganancias netas anuales provenientes de apuestas reguladas, con una tasa plana del 15% sobre las ganancias netas que excedan un umbral exento de alrededor de R$ 2.112 anuales.

Las ganancias inferiores a ese monto quedan exentas. Importante: la tributación se realiza vía declaración anual de IRPF del contribuyente (no con retención inmediata), según lo acordado para evitar fuga de apostadores hacia sitios ilegales.

La Receita Federal ha aclarado que las ganancias locales en juegos y apuestas se someten a la tabla progresiva mensual de IR (como ingresos ordinarios), mientras que las ganancias desde el exterior (p.ej. en sitios extranjeros) deben pagar “carnê-leão” mensual en el mes de su recepción.

En la práctica, esto significa que un brasileño que gane en un casino o sitio online autorizado en Brasil incluirá esas ganancias en su declaración anual (pagando 15% si supera el mínimo), y si ganó en un sitio extranjero, debería adelantar el impuesto mensualmente mediante carnê-leão.

Brasil aún no tiene casinos físicos legales (más allá de loterías y apuestas permitidas). Por tanto, hoy por hoy la regla del 15% IR se aplica principalmente a apuestas deportivas y juegos online legalizados.

Cabe mencionar que las loterías federales (ej. Mega-Sena) ya antes descontaban un porcentaje de los premios para el Estado, pero el ganador no pagaba IR adicional por ese premio. Con la nueva ley, se integra un régimen claro para tributar ganancias de juego online.

Todos los operadores de apuestas deportivas y casino online deberán obtener licencia local (con sede en Brasil), pagar una tasa de licenciamiento elevada y un impuesto del 12% sobre sus ingresos brutos (GGR)2.

A los jugadores, como vimos, se les exige el 15% sobre sus premios netos anuales. Este impuesto del jugador se calcula sobre el valor neto de los premios en el año (ganancias menos pérdidas), incentivando declarar todo para aprovechar la deducción de pérdidas. La Receita Federal especificó que los “premios netos que excedan el valor de la primera fila de la tabla progresiva anual del IRPF… tributarán por el IRPF a un tipo del 15%”

Brasil busca desincentivar el uso de sitios no autorizados. De hecho, la ley obliga a los operadores a tener sede física en el país para obtener licencia. Un jugador brasileño que aun así use una plataforma extranjera debería, en teoría, declarar esas ganancias bajo las normas de rentas del exterior (carnê-leão mensual y luego ajuste anual).

Antes de la regulación, muchos brasileños apostaban en sitios offshore sin tributar nada; con el nuevo marco, se espera una migración al mercado legal. No obstante, no hay retención en la fuente cuando un jugador brasileño retira ganancias de un sitio nacional (dependerá de su propio cumplimiento en la declaración anual), lo que será un desafío de fiscalización.

Las autoridades y asociaciones locales (como la ANJL) respaldaron esta tributación anual porque una retención elevada en el origen “tiene el potencial de atraer a los jugadores a sitios web ilegales”.

Tras la aprobación de la ley 14.790, se está reglamentando su implementación. En 2024 se publicaron aclaraciones oficiales (Consulta COSIT RFB Nº2) para resolver dudas.

Un elemento importante es que el Congreso eliminó los vetos presidenciales sobre la tributación, restableciendo la exención para pequeños premios y la modalidad de cobro vía IR anual. Brasil también debate la legalización de casinos físicos por separado, pero sin aprobación aún; de concretarse, es posible que apliquen un esquema similar (tributo a operadores y alguna carga a jugadores grandes ganadores vía IR).

Si un apostador brasileño en 2025 tiene un saldo neto positivo de R$ 10.000 ganados en un sitio de apuestas brasileño, deberá incluir esa ganancia en su IRPF anual. Los primeros ~R$ 2.112 quedarían exentos y el resto tributaría 15%, resultando alrededor de R$ 1.180 de impuesto.

El operador ya habrá pagado su propio 12% sobre GGR al Estado, pero el jugador asume su parte mediante la declaración. En cambio, si ese mismo jugador usó un sitio extranjero sin licencia, legalmente debería pagar carnê-leão mensual por esas ganancias; en la práctica, la fiscalización dependerá de mecanismos como reportes bancarios, ya que esos sitios no informan a Brasil. Se espera que la mayor transparencia y carga razonable motiven a los apostadores a permanecer en sitios legales.

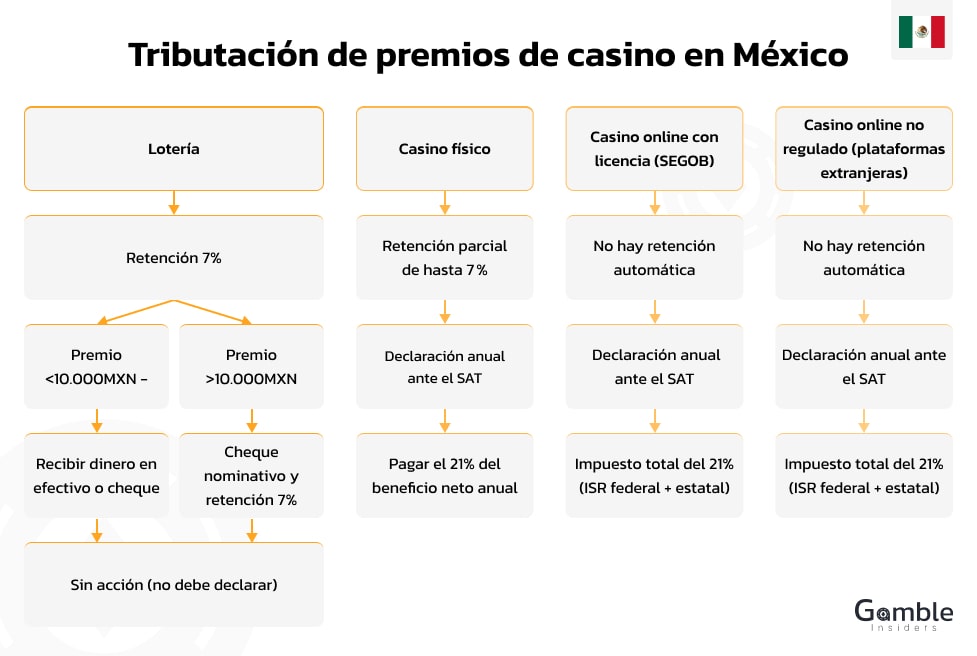

En México, las ganancias de juegos de azar sí están gravadas bajo la Ley del Impuesto sobre la Renta (LISR). El artículo 175 de la LISR establece que cualquier persona residente en México que obtenga ingresos por loterías, rifas, sorteos, juegos con apuestas o concursos debe pagar impuesto sobre esas ganancias.

Además, la Ley Federal de Juegos y Sorteos regula la operación de casinos y apuestas, pero la obligación fiscal recae en la LISR. Hasta hace pocos años, este tema generaba dudas, en especial porque las apuestas en línea no tenían regulación específica; no obstante, el SAT (Servicio de Administración Tributaria) ha sido claro en que todas las ganancias de apuestas, sin importar si el casino es físico, en línea nacional o incluso internacional, deben declararse.

La tasa general es de 21% aplicada sobre las ganancias netas del jugador en el año. Esto significa que un apostador puede restar sus pérdidas a sus ganancias y sólo tributar por el resultado neto positivo anual3.

Ese 21% proviene de la suma de un impuesto federal del 1% y uno estatal del 6% (que originalmente se aplicaban como impuestos a las apuestas), más el impuesto sobre loterías del 14% – en conjunto conforman la carga efectiva del 21% para el jugador en su declaración anual. En la práctica, el 21% ha sido referenciado como la tasa a pagar por “ganancias de apuestas y juegos de casino”.

En México no existe una retención unificada del 21% en el momento de pagar el premio de una apuesta o juego de casino, excepto en ciertos casos especiales (como loterías, que comentamos abajo). Por tanto, recae en el jugador incluir sus premios en la declaración anual y pagar el impuesto correspondiente.

Esto se suele hacer en el periodo de abril a junio del año siguiente, declarando ante el SAT todas las ganancias de juego obtenidas. Cabe señalar que sí hay pequeñas retenciones inmediatas en algunos casos: por ejemplo, en casinos físicos locales suele aplicarse hasta un 7% al pagar ciertos premios altos (1% federal + 6% estatal), y en loterías se retiene un 7% directamente de cada premio.

Estas retenciones son anticipo/única contribución específica, pero no cubren el total del 21% LISR, de modo que el ganador frecuente debería igualmente reportar en su declaración anual el total de sus ganancias netas4.

Tienen un trato especial y una carga menor. Para premios de lotería, rifas y sorteos organizados oficialmente (p.ej. la Lotería Nacional), la ley impone un impuesto del 7% sobre el monto del premio. Este 7% es retenido automáticamente por la entidad organizadora al entregar el premio, simplificando el proceso para el ganador5.

De hecho, para premios menores a 10,000 MXN se retiene ese 7% y el ganador recibe el resto (en efectivo o cheque). Si el premio es mayor a 10,000 MXN, por ley el pago se hace vía cheque nominativo y también se retiene 7%, aunque el ganador luego deberá tramitar el impuesto en su declaración (en la práctica, el 7% suele ser definitivo para lotería).

Si alguien gana 1,000,000 MXN en la Lotería, se le descontarán 70,000 MXN (7%) al pagarle, y así cumple con la obligación fiscal por ese premio. En cambio, si alguien gana 1,000,000 MXN en un casino o apuesta deportiva, no hay una retención unificada: debería declarar esa ganancia (menos pérdidas) y pagar ~210,000 MXN en su declaración anual.

México autorizó plataformas de apuestas en línea a través de permisos de la SEGOB (Secretaría de Gobernación). Aunque no existe una ley específica solo para juego online, estas operan bajo la Ley Federal de Juegos y Sorteos y la tributación cae en la LISR.

El SAT ha enfatizado que las ganancias en casinos o casas de apuestas en línea también deben declararse, sin importar si el sitio opera a nivel nacional con licencia o es internacional. En otras palabras, un residente en México que gane dinero en un casino online con licencia de SEGOB debe pagar 21% de sus utilidades netas anuales.

Actualmente, las plataformas en línea no hacen retención automática al jugador al momento del retiro, por lo que corresponde al individuo cumplir. Muchos apostadores quizás desconocían esto, lo que conlleva riesgos de sanciones: no declarar ganancias de apuestas es evasión fiscal sujeta a multas e incluso sanciones penales.

Si un residente mexicano apuesta en sitios web extranjeros no autorizados por SEGOB (por ejemplo, un casino online operado desde otro país), legalmente también está obligado a declarar sus ganancias en México. El desafío es que estas plataformas no reportan al SAT ni aplican retenciones, así que la carga de reportar recae completamente en el jugador. Muchos podrían omitirlo deliberadamente, lo que constituye evasión.

El SAT en teoría puede detectar grandes flujos de dinero en cuentas bancarias o métodos de pago hacia plataformas de apuestas y cruzar información. No hay un impuesto especial diferenciado para este caso: aplica el mismo 21% LISR sobre las ganancias netas anuales.

Sin embargo, el control es difícil, por lo que la preferencia gubernamental es fomentar el uso de plataformas con licencia local (que están sujetas a supervisión). En 2020-2021 se discutió la posibilidad de exigir a operadores extranjeros retener un ISR del 30% a no residentes (similar a EE.UU.), pero en México por ahora se enfoca en residentes.

En 2022 se reforzaron las reglas de reportes: los casinos deben expedir comprobantes y llevar registros de pagos de premios, y el SAT ha aumentado la vigilancia. No ha habido un cambio de tasa (21% se mantiene), pero sí mayor énfasis en que incluso ganancias no retiradas cuentan como ingreso – por ejemplo, si al cierre del año el jugador tiene saldo acumulado en su cuenta de casino online, ese monto podría considerarse ingreso obtenido y debería declararlo. Asimismo, cada vez más se está difundiendo información para que los ganadores sepan que deben obtener su RFC y cumplir con Hacienda.

Un ejemplo de cumplimiento lo vemos en la afición por la lotería: todos los premios mayores en México son entregados ya con el 7% descontado, y ese impuesto aportó millones al erario sin necesidad de que el ciudadano haga trámite adicional.

Por otro lado, en apuestas deportivas online, se detectó que muchos usuarios no reportaban sus ganancias. En 2023, trascendió el caso de un apostador en Nuevo León que ganó más de $1 millón en un sitio de apuestas y no lo declaró; al SAT llegarle información por movimientos bancarios, le fincó una multa significativa y el pago retroactivo del impuesto.

Esto ha servido como advertencia general. Igualmente, plataformas de información fiscal como El Contribuyente han publicado guías sobre cómo declarar estas ganancias, señal de que el tema está cobrando relevancia en la cultura tributaria mexicana.

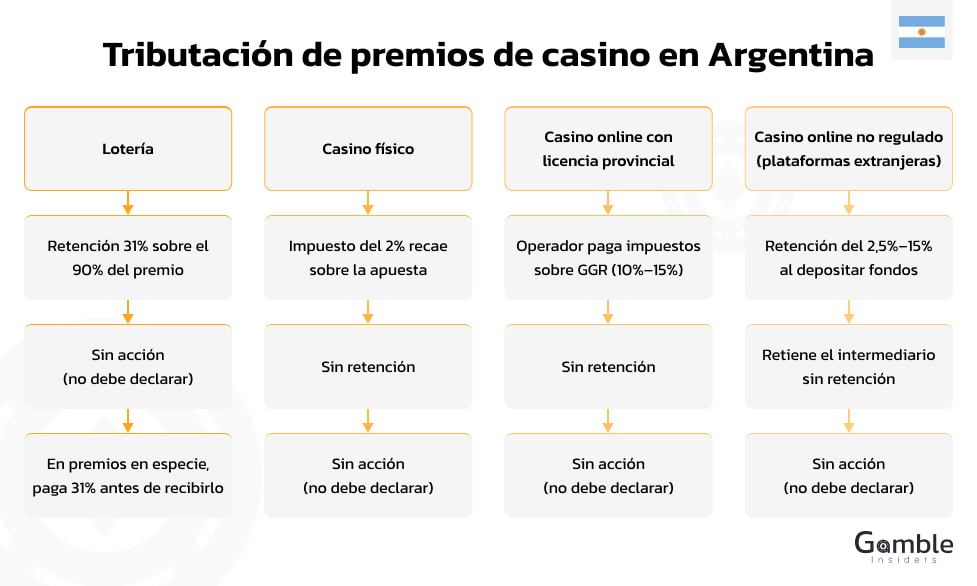

Argentina aplica varios impuestos específicos a los juegos de azar, tanto a nivel nacional como provincial. En general, el jugador ganador puede verse alcanzado por impuestos indirectos (por apostar) y por impuestos a premios grandes, más que por una declaración rutinaria de sus ganancias en el impuesto a las ganancias personal.

Históricamente, las ganancias ocasionales como loterías estaban gravadas aparte y las de casino no se consideraban renta imponible del jugador; en cambio el operador de juego sí enfrenta altas cargas tributarias. Las normas clave son: la Ley 20.630 (Impuesto a los Premios), la Ley 27.346 (2016) que introdujo nuevos impuestos al juego (específico e indirecto), y las reglamentaciones de AFIP (Administración Federal de Ingresos Públicos).

La Ley 20.630, vigente desde los ’70, establece un impuesto del 31% sobre los premios de loterías, rifas, sorteos y concursos deportivos organizados en el país6.

Este gravamen no lo paga directamente el ganador, sino que la entidad organizadora es la responsable de retener y ingresar ese 31% al fisco. Hay un mínimo exento muy bajo (apenas ARS $1.200 de premio neto); por encima de eso, se aplica la tasa sobre el monto total del premio (en realidad, sobre el 90% del premio, ya que la base imponible se define como el 90% del monto neto, para excluir la apuesta realizada)7.

En términos prácticos, si alguien gana por ejemplo ARS $100.000 en la Lotería de la Provincia, la lotería calculará el impuesto sobre $90.000 (90%) y retendrá $27.900 (31% de 90k), entregando el resto al ganador. Este impuesto a los premios es final, por lo que el afortunado no debe luego pagar Impuesto a las Ganancias por ese ingreso. En juegos en especie (p.ej. un auto), el ganador debe pagar el 31% antes de recibir el premio, lo que a veces obliga a vender el bien ganado para afrontar el impuesto.

En diciembre de 2016, Argentina aprobó una reforma tributaria (Ley 27.346) que creó dos impuestos nuevos al sector: uno específico sobre la realización de apuestas (Capítulo I) y otro indirecto sobre las apuestas online (Capítulo II). El Impuesto Específico grava con un 2% el valor bruto de cada apuesta realizada en el país8.

Esto aplica principalmente a las apuestas en máquinas tragamonedas (“slots”) y otros juegos de casino físicos. Por ejemplo, cada vez que un jugador introduce dinero en una máquina en un casino argentino, el 2% de esa apuesta se destina a este impuesto. Es un tributo que recauda el propio casino y luego lo remite (similar al IVA, pero específico al juego).

En la práctica, este costo puede reducir marginalmente el retorno al jugador, pero no se percibe como una retención sobre el premio, sino como parte del funcionamiento (el jugador apuesta $100, de los cuales $2 van al fisco). Este impuesto fue sujeto a impugnaciones legales, pero en 2022 la Justicia confirmó su constitucionalidad, considerando que “grava la acción de apostar, siendo el apostador el sujeto gravado”. Es decir, la apuesta misma genera el impuesto, independientemente de ganar o perder.

El otro creado por la Ley 27.346 (modificado en 2020) es un impuesto a las apuestas por internet. Su mecanismo: cuando un argentino carga crédito o apuesta dinero en una plataforma de juego online, se aplica una percepción (retención) según la jurisdicción del operador.

La tasa es variable: inicia en 2,5% para operadores residentes en Argentina con inversiones locales, y llega hasta 15% si el operador está en un país de baja tributación (paraísos fiscales). Por ejemplo, si un jugador deposita $1.000 en un casino online extranjero radicado en un paraíso fiscal, su tarjeta de crédito le cobrará $1.150, donde esos $150 (15%) son el impuesto indirecto que AFIP recauda.

Si el sitio está en un país con convenio, quizás la tasa sea intermedia (ej. 5% o 10%). Para operadores argentinos autorizados localmente, la tasa puede ser tan baja como 2,5%. Importante: este impuesto lo recaudan los intermediarios de pago (tarjetas, bancos) al momento del depósito o pago al sitio de apuestas. Así, Argentina logra captar impuestos de sus residentes que juegan online, incluso en sitios no licenciados nacionalmente, mediante el sistema financiero. Desde junio de 2022 (Decreto 293/2022) este esquema está operativo. El 95% de lo recaudado se coparticipa a provincias y el 5% va a ENACOM/ARSAT para infraestructura.

¿Debe un jugador aficionado en Argentina incluir sus ganancias de juego en su declaración de Ganancias? En general, no suele hacerlo porque ya existen estos gravámenes específicos y porque las ganancias de azar ocasionales para personas físicas han estado exentas o fuera del ámbito del impuesto a las ganancias tradicional.

De hecho, el propio impuesto a premios (31%) se creó para gravar esas ganancias extraordinarias al margen del impuesto general. Sin embargo, hay matices: si alguien se dedica profesionalmente al juego (por ejemplo, un apostador profesional o dueño de capital de riesgo en apuestas), la AFIP podría intentar considerarlo actividad gravada.

Pero para el apostador común, no hay un capítulo de “ganancia ocasional” que lo obligue a declarar un premio de casino. Un punto a destacar: la Ley 27.346, Título I, elevó al 41,5% la tasa del impuesto a las ganancias para las rentas derivadas de la explotación de juegos de azar, lo cual afecta a los operadores (casinos, bingos, etc.), no al jugador. Es decir, las empresas de juego pagan un impuesto a las ganancias más alto que otras actividades (35% corporativo + 6,5% adicional).

Ámbito provincial: La regulación de casinos y apuestas online en Argentina es principalmente provincial. Varias provincias y la Ciudad de Buenos Aires han legalizado plataformas de apuestas online locales, aplicándoles impuestos provinciales. Por ejemplo, PBA (prov. de Buenos Aires) impone un Impuesto a las Ganancias de Apuestas provinciales del 15% sobre el GGR del operador online, y CABA tiene un 10% sobre depósitos de jugadores a sitios (que se suma al nacional).

Para el jugador, esto significa que en plataformas locales podría haber alguna retención extra o menor devolución (por la carga al operador), pero no nuevos impuestos directos más allá de los federales ya mencionados. Un caso: Buenos Aires grava premios de bingos/casinos con un pequeño porcentaje a la salud pública (similar al “impuesto a ganadores” que se ve en Colombia a nivel local).

En general, Argentina no grava directamente las ganancias del jugador en casinos físicos, lo cual contrasta con otros países – aquí la presión fiscal recae sobre las apuestas (2%) y sobre el casino mismo (tributos elevados), pero el individuo sale del casino con su premio sin que el croupier le descuente algo para AFIP (salvo que sea un premio de lotería formal).

A pesar del esquema de retención en pagos con tarjeta (hasta 15%), muchos argentinos siguen usando formas de depositar en sitios online extranjeros sin pagar impuestos (por ejemplo, usando criptomonedas u otros métodos no regulados). Esto constituye evasión, y además esos sitios operan ilegalmente según la legislación local (desde 2018 está prohibido en todo el país ofrecer juego online sin autorización).

AFIP y ENACOM han bloqueado cientos de sitios de apuestas no autorizados, y AFIP cruza datos de consumos en dólares para detectar pagos a operadores de juego (asignándoles este impuesto país del 15% si corresponde).

No obstante, las ganancias obtenidas en un casino del exterior (por ejemplo, viajando a Las Vegas) técnicamente están fuera del alcance de los impuestos argentinos (salvo que se repatrien formalmente y se consideraran ganancias ocasionales gravables, lo cual en la práctica no ocurre). Argentina no tiene un régimen claro de renta mundial para premios de azar: usualmente se concentra en gravar la apuesta o premio en su fuente.

En 2022, la Procuraduría fiscal dictaminó que el impuesto específico del 2% a las apuestas era constitucional, despejando desafíos legales. En 2023 se ajustaron las alícuotas del impuesto indirecto online, subiéndolas para operadores en paraísos fiscales al 15%.

También hubo debate sobre la carga fiscal global: sumando todo, el Estado puede quedarse con más del 50% del ingreso generado por el juego (entre impuestos a operadores y premios). No se descartan futuras modificaciones para equilibrar la carga entre apostar en línea (donde el 15% a depósitos es alto) y apostar en salas físicas.

En julio de 2022, la Administración Federal de Ingresos Públicos (AFIP) reglamentó el impuesto indirecto sobre apuestas online mediante la Resolución General N.º 5228/2022. Esta normativa establece las formas, plazos y condiciones para el ingreso del gravamen por parte de los operadores e intermediarios involucrados en las apuestas y juegos de azar en línea.

Las alícuotas del impuesto varían entre el 2,5% y el 15%, dependiendo de la condición del sujeto organizador o explotador y su inscripción en el mencionado registro. Se iniciaron fiscalizaciones individuales, logrando que muchos regularicen pagando el impuesto indirecto omitido9.

Por otro lado, los ganadores de loterías como el Quini 6 reciben sus premios con el 31% ya descontado; en 2022, un grupo de ganadores protestó judicialmente la “altura” de ese impuesto, pero la Corte Suprema confirmó su legalidad (argumentando que la apuesta es voluntaria y se conoce el descuento).

Un ejemplo de evasión creativa se observó en bingos: algunos jugadores de bingo premiado intentaban cobrar su cartón ganador fraccionado en varios pagos menores a ARS $1.200 con ayuda de conocidos, para evitar llegar al mínimo imponible en cada cobro; las loterías y bingos cerraron ese resquicio limitando la fragmentación de pagos.

En definitiva, Argentina equilibra su recaudación gravando el juego en el origen (operadores y apuestas) más que persiguiendo al jugador después, aunque está atenta a la digitalización que permite a usuarios eludir controles nacionales, de allí la estrategia de impuestos vía intermediarios financieros.

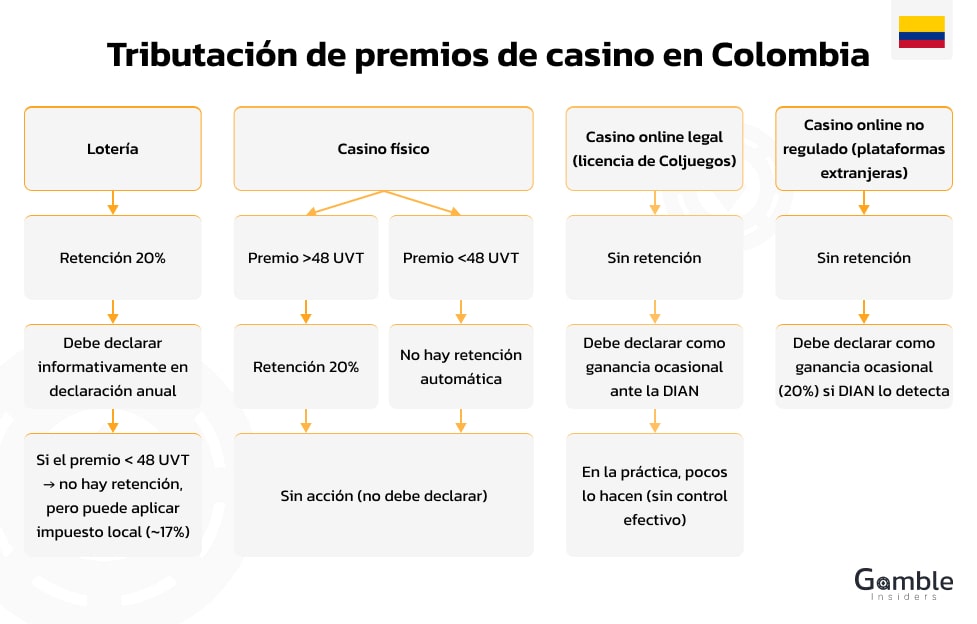

Colombia considera las ganancias de juegos de azar como ganancias ocasionales para efectos tributarios. El Estatuto Tributario (art. 317 y 404-1) fija un impuesto específico del 20% sobre los premios de loterías, rifas, apuestas y similares. Desde hace años, la norma ha sido que cualquier premio grande obtenido en juegos de azar organizados en Colombia tiene una retención en la fuente del 20%10.

Adicionalmente, existen impuestos locales sectoriales (por ejemplo, las loterías aportan a la salud pública un porcentaje). En 2022, una reforma tributaria ratificó y ajustó estas reglas, incluyendo ese 20% como parte de las “ganancias ocasionales” gravadas. No se grava repetidamente si ya fue retenido, pero sí se debe incluir informativamente en la declaración anual del beneficiario.

Cuando un jugador gana un premio significativo (sea en dinero o especie), la empresa que paga el premio debe retenerle el 20% antes de entregarlo. Esta retención se conoce justamente como “impuesto a ganadores” o retención de ganancia ocasional. Solo aplica si el premio supera las 48 UVT (Unidades de Valor Tributario) vigentes en el año11.

Para 2025, 48 UVT equivalen a COP ~$2.26 millones (unos USD $600). Premios por debajo de ese umbral no están sujetos al 20% nacional. Por ejemplo, si alguien gana COP $10 millones en el chance o lotería, se le descontarán $2 millones (20%) al pagarle; pero si gana COP $1 millón en un bingo local, no habría retención nacional por estar bajo 48 UVT.

Aunque no haya retención nacional en premios pequeños, en Colombia existen tributos locales llamados “impuesto a ganadores” que suelen ser del orden del 17% y se aplican para financiar la salud departamental.

Por ejemplo, la Lotería de Bogotá impone un 17% sobre todos sus premios, incluso los menores a 48 UVT. El funcionamiento típico: si el premio es bajo (exento de 20%), el jugador igual paga 17% local; si el premio es alto (supera 48 UVT), entonces paga 20% al gobierno central y además el 17% de salud. Sin embargo, recientemente algunas reformas han buscado que no se sumen los impuestos excesivamente.

Según la norma, actualmente para premios por debajo de 48 UVT se aplica solo el 17% local, y para premios por encima, se aplica el 20% nacional y no el 17% (esto puede variar según el juego). En cualquier caso, los apostadores de lotería, chances, etc., ven una porción sustancial de sus premios destinada a impuestos combinados. Un dato: las ganancias en carreras de caballos o canódromos no están sujetas ni a la retención 20% ni al impuesto de ganadores local, gracias a una disposición especial de la reforma 2022.

En los casinos y bingos, que en Colombia son legales y supervisados por Coljuegos, también aplica el impuesto de ganancia ocasional del 20% para premios altos. Por ejemplo, si un jugador gana un jackpot en una máquina tragamonedas por COP $50 millones, el casino actuará como agente de retención y le entregará ~$40 millones, reteniendo $10M para la DIAN.

Si un jugador gana pequeñas sumas en la mesa y se retira con ganancias modestas, es posible que no haya retención (pues no hubo un “pago de premio” único sobre el umbral, sino muchas ganancias menores acumuladas). Esto crea un área gris: los casinos no retienen un % de cada ficha ganada; solo se aplicaría cuando hay un pago formal de premio por superar cierto monto (por ejemplo, un torneo de póker con premio mayor podría generar retención). Por seguridad jurídica, los operadores tienden a retener ante cualquier premio que supere 48 UVT en la caja.

Colombia fue pionera en regular las apuestas en línea (Ley 1753/2015 y reglamentación Coljuegos 2016-17). Los operadores online con licencia (por ejemplo Wplay, BetPlay, etc.) pagan un impuesto del 15% sobre GGR al regulador (para salud), pero a los jugadores no se les aplicaba IVA ni retención del 20% sobre sus ganancias online hasta ahora.

En otras palabras, si un colombiano ganaba dinero en un casino online autorizado por Coljuegos, podía retirar libre de impuestos directos al momento. Legalmente, esa ganancia igual es una ganancia ocasional y debería incluirla en su declaración anual, pero dado que Coljuegos no retenía y la DIAN no tenía mecanismo de verificación directa, en la práctica muchos jugadores online no declararon pequeñas ganancias.

en un casino físico, es más fácil identificar un pago de premio grande (p.ej. al cambiar fichas o ganar un jackpot) y retener 20%; en plataformas online, los flujos son continuos y fraccionados, complicando la aplicación de una retención por cada premio.

Con el Proyecto de Ley de Financiamiento 2025 presentado en sept. 2024, el gobierno propuso subir la tarifa del impuesto a ganancia ocasional en juegos de azar de 20% a 25%. Esto elevaría la retención a los premios mayores12.

El motivo es aumentar recaudos y equiparar cargas (también se propone aplicar IVA del 19% a los juegos online, que actualmente están exentos)13. De aprobarse, si alguien gana $10 millones en la lotería, en vez de $2 millones, pagaría $2.5 millones de impuesto. A la fecha de este informe (mayo 2025), el proyecto estaba en debate; habrá que monitorear si se aprueba la suba al 25%.

Paralelamente, la inclusión del IVA del 19% a los juegos operados exclusivamente por internet significaría que los operadores online tendrían que cargar IVA sobre las apuestas o comisiones (posiblemente encareciendo la apuesta para el jugador). El gobierno argumenta que hoy hay trato preferencial injustificado a lo online (sin IVA) versus lo tradicional, y que gravar lo online nivelará la competencia.

Jugar en sitios de apuestas no autorizados (offshore) es ilegal en Colombia desde 2017. Coljuegos mantiene una lista negra de sitios bloqueados (a 2023 se habían bloqueado más de 3.000 dominios). Si un colombiano aun así consigue jugar en uno y gana dinero, no hay un mecanismo formal para retenerle nada en el momento (ya que el sitio no colabora).

Sin embargo, legalmente esas ganancias son gravadas como cualquier otra: si la DIAN llegase a enterarse (por movimientos de dinero, etc.), podría exigir el 20%. Ha habido sanciones principalmente a operadores ilegales (por ejemplo, en 2021 la policía fiscal desmanteló varios locales que ofrecían apuestas clandestinas tipo sports betting sin licencia, donde obviamente nada de impuestos se pagaba).

Para el jugador individual, el riesgo mayor es que el sitio sea bloqueado o que no tenga protección legal para reclamar sus fondos, más que una persecución fiscal personalizada (difícil de implementar salvo en casos grandes).

Un caso paradigmático de fraude y evasión relacionado con premios de lotería en Colombia se remonta a los años 2003–2005, cuando, según denuncias públicas, altos funcionarios de la Lotería del Quindío —incluido su entonces gerente, quien luego sería gobernador— habrían participado en la venta sistemática de premios mayores a organizaciones criminales para fines de lavado de dinero14.

De acuerdo con el testimonio de Alejandro Giraldo, exrepresentante de Multijuegos, su familia y el gobernador Julio César López vendieron al menos 14 premios en distintas regiones del país a presuntos narcotraficantes, manipulando sorteos y utilizando mecanismos para evadir controles fiscales.

Entre otras prácticas, Giraldo denunció que los ganadores eran persuadidos para no declarar el dinero, recibirlo en efectivo y firmar documentos ficticios, dificultando el rastreo por parte de la DIAN. Este escándalo evidenció las debilidades en la trazabilidad de grandes premios de lotería, lo cual motivó el endurecimiento de controles y fiscalizaciones posteriores.

Según cifras de 2023, el impuesto a ganadores aportó más de COP $60 mil millones a la nación. Con la eventual subida al 25%, se espera un aumento proporcional de recursos (a riesgo de que se incremente la compra de lotería “en grupo” o por empresas para diluir la carga, algo que las autoridades monitorean).

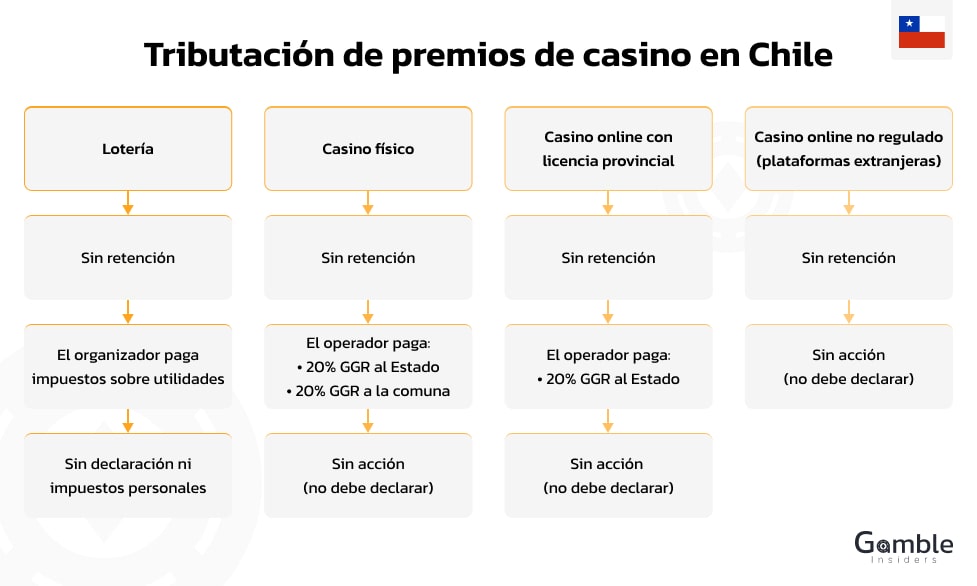

En Chile, los casinos físicos están regulados (Ley de Casinos 19.995) y pagan impuestos importantes, pero esos impuestos recaen en el operador, no en los jugadores. Actualmente, un jugador que gana en un casino chileno (por ejemplo, Monticello o Enjoy) no paga impuesto sobre su premio; el casino paga un impuesto específico del 20% sobre su ingreso bruto de juego, más IVA y contribuciones municipales, pero los premios se entregan íntegros al ganador.

Asimismo, los premios de loterías (Polla Chilena, Lotería de Concepción) no sufren retención al jugador; la utilidad de la lotería ya es gravada a nivel institucional (y destinada a beneficencia). En resumen, Chile no grava directamente las ganancias de juego de las personas en el esquema vigente, a diferencia de países vecinos.

Hasta ahora no existe una regulación que permita y grave las apuestas online (casinos o deportivas) en Chile. Sin embargo, numerosas casas de apuestas internacionales operan en Chile sin licencia (aprovechando un vacío legal) y han crecido muchísimo, incluso patrocinando equipos de fútbol.

Estas plataformas (Betano, Betsson, etc.) actualmente no tributan en Chile y tampoco los jugadores pagan impuestos por sus ganancias allí, ya que son actividades no reguladas. Esto ha motivado un proyecto de ley para regular el juego online: en 2022 el Ejecutivo ingresó un proyecto que ha avanzado en el Congreso durante 2023-2024.

La propuesta chilena busca legalizar las plataformas de apuestas en línea estableciendo licencias y un marco tributario. Se ha planteado un impuesto del 20% sobre las ganancias brutas del operador online (similar al modelo colombiano). Cabe destacar que algunas noticias titularon esto como un “impuesto del 20% sobre las ganancias de los casinos online”, lo que generó confusión; en realidad, el 20% estaría dirigido a las empresas (casinos online), no a los usuarios.

De hecho, un artículo aclara que “al contrario de lo que creen muchos jugadores, este impuesto afecta únicamente a los operadores, no a los propios participantes… el 20% se aplica únicamente a la plataforma online y no al jugador”15. Por lo tanto, de aprobarse la ley, los jugadores en Chile seguirían sin pagar un impuesto personal por sus premios online; serían los sitios (que pasarían a ser legales) los que tributen.

Además de este 20%, el proyecto contempla que los operadores en línea cumplan con juego responsable, verificación de identidad y prevención de fraude, creando un entorno regulado y protegiendo tanto al Estado (vía impuestos) como a los jugadores con un marco jurídico coherente.

Al 22 de octubre de 2024 (fecha de la nota citada) se señalaba que Chile “ha introducido” este impuesto del 20% como parte de su batalla contra el juego no regulado. En realidad, el proyecto fue aprobado por la Cámara de Diputados en 2023 y estaba en discusión en el Senado a inicios de 2025.

Se espera su promulgación durante 2025, lo que permitiría licitar concesiones online. Mientras tanto, el gobierno chileno ha tomado acciones contra las apuestas ilegales, por ejemplo prohibiendo la publicidad de casas de apuestas online en el fútbol profesional (Ley 21.536 de 2023). Es decir, hay un esfuerzo integral para ordenar el mercado: primero vetar publicidad y luego ofrecer una vía legal con impuestos.

Como mencionamos, los casinos chilenos pagan: (i) un impuesto específico del 20% sobre GGR al Estado, (ii) un impuesto municipal del 20% de GGR a la comuna local, y (iii) IVA sobre los servicios. Estos altos impuestos al operador reducen potencialmente el retorno al jugador (pues el casino ajusta sus payouts), pero no implican un cobro directo al ganador.

Por su parte, Lotería y Polla pagan impuestos sobre sus utilidades (y destinan la mayoría de sus ingresos a beneficencia estatal), sin retención al ganador. Por ejemplo, el “Loto” chileno entrega premios libres de impuestos al jugador. Esto hace que en Chile, ganar la lotería o en un casino sea más “limpio” en términos fiscales comparado con países que retienen parte del premio.

Dado que no están autorizadas, son ilegales, pero Chile no bloquea activamente el acceso (hasta ahora). Miles de chilenos juegan en ellas y obtienen ganancias que no declaran. A diferencia de Argentina o Brasil, Chile no tiene un impuesto de renta mundial aplicado a premios de juego, así que de momento esas ganancias informales no son perseguidas.

El enfoque de la autoridad ha sido más bien regularizar el mercado que ir tras los jugadores. Una vez vigente la nueva ley, se podrá exigir a proveedores de internet bloquear sitios no licenciados, y a bancos bloquear pagos, canalizando a los apostadores hacia los operadores nacionales que pagarán el 20%.

Si el juego online se regula, cabe preguntarse si en el futuro Chile consideraría gravar al jugador directamente (por ejemplo, un impuesto a premios de lotería, etc.). Hasta ahora no hay indicios de tal cambio; Chile tiene una tradición de no gravar al individuo por azar (similar al Reino Unido, donde las ganancias de apuestas están exentas y solo se grava a operadores).

La ventaja es simplicidad y fomentar la actividad lúdica; la desventaja es que el fisco podría estar dejando de recaudar de grandes premios individuales. Pero dado que el Estado ya captura 40% del GGR de los casinos físicos, quizás se considera suficiente.

Un chileno que en 2023 ganó, digamos, CLP $100 millones en un casino, recibió los $100 millones completos. El casino, en sus balances, habrá pagado $20M al fisco central y $20M al municipio por ese monto jugado (no exactamente por ese premio, sino por su resultante GGR)16.

Si ese mismo chileno ganó $100 millones en un casino online internacional, también recibió los $100M completos (menos comisiones del sitio), y no hubo impuesto en Chile. Tras la nueva ley, si gana $100M en un casino online con licencia chilena, seguirá recibiendo $100M, pero el operador pagará $20M en impuestos por las ganancias generadas.

Los jugadores chilenos, por ahora, no necesitan declarar estos premios en su Global Complementario ni nada semejante, ya que la ley no los define como renta imponible personal.

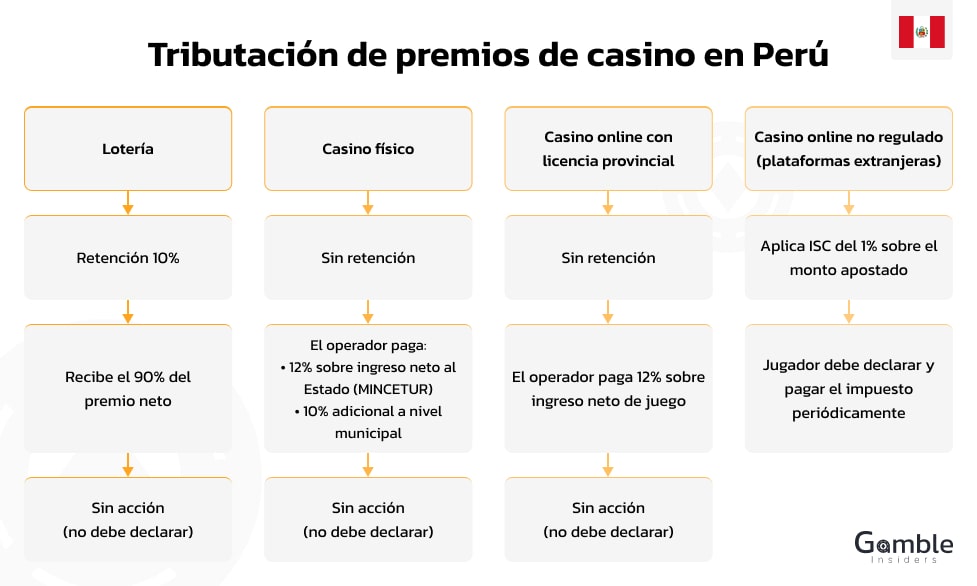

Perú grava ciertas ganancias de juego principalmente a través de impuestos indirectos y municipales, mientras que los jugadores en sí pocas veces han tenido que declarar individualmente.

Tradicionalmente, existía la Ley de Tributación Municipal que fija un impuesto del 10% a los juegos de azar como loterías, bingos, rifas y juegos de máquinas, cuya recaudación se destina a los municipios.

Además, desde 2006 hay un Impuesto al Juego nacional del 12% sobre el ingreso neto de los casinos y salas tragamonedas (que pagan los operadores a la autoridad de juegos, MINCETUR). En síntesis: Loterías y sorteos – 10% al ganador (retenido), casinos físicos – 12% al operador (mensual) + 10% municipal, apuestas deportivas online – no estaban reguladas hasta 2022.

Cuando un jugador gana la lotería en Perú (ej. La Tinka), la empresa operadora le deduce 10% del premio por concepto de impuesto antes de pagarle. Este porcentaje se establece en la Ley de Tributación Municipal y aplica a premios a partir de cierto monto (suele aplicarse prácticamente a todos los premios considerables; por ejemplo, La Tinka menciona 10% a premios desde S/100).

Lo recaudado va a los municipios. Igualmente, en bingos y rifas se descuenta 10% de los premios. Con esto, el ganador ya no debe hacer nada más ante el fisco por ese dinero; la retención del 10% es final. Por ejemplo, si uno gana S/50.000 en la lotería, recibirá S/45.000 netos y S/5.000 van al municipio.

Los jugadores no pagan impuesto directo al ganar; en su lugar, los casinos pagan un Impuesto al Juego del 12% sobre sus ganancias mensuales (ingreso bruto menos premios pagados) al Estado, y además tributos municipales de 10%. En la práctica, esto se traduce en que el casino entrega menos retorno en sus máquinas para cubrir esos impuestos, pero no hay un cobro tipo retención al jugador.

Por ejemplo, un casino de Lima que paga un jackpot grande no le descuenta nada al ganador en el acto; pero en sus estados financieros ya estará destinando 12% de todas sus utilidades al tesoro público. Así, los peruanos que ganan en casinos reciben su premio completo. Nota: En los años 2000 se debatió imponer un impuesto directo a los premios de casino, pero se optó por la vía del impuesto al juego (operador), que ha sido muy rentable y más fácil de administrar.

Perú era de los pocos en la región sin regular las apuestas online hasta hace poco. En agosto de 2022, se promulgó la Ley 31557 que regula la explotación de juegos y apuestas deportivas a distancia (online). Esta ley creó un esquema de licencias y un impuesto del 12% sobre el ingreso neto de las plataformas digitales de apuestas (muy similar al de casinos físicos)17.

Inicialmente, el sujeto del impuesto era el operador con autorización de MINCETUR. No obstante, hubo dificultades para implementar la norma (operadores extranjeros no se inscribían, etc.). En septiembre de 2024, el gobierno emitió un Decreto Legislativo modificatorio que dio un giro importante: aclaró que el impuesto recae en los jugadores cuando usen plataformas operadas por personas jurídicas en el exterior.

En otras palabras, si el sitio de apuestas online no tiene autorización peruana (es extranjero), será el usuario-jugador quien deba pagar el impuesto. Para ello, el decreto obliga a que los jugadores se registren ante la autoridad para poder apostar en línea.

El impuesto establecido para los jugadores es del 1% sobre el monto apostado (o depositado) en plataformas extranjeras de apuestas en línea. Se le denominó Impuesto Selectivo al Consumo (ISC), tratándolo como un impuesto al servicio digital consumido.

La norma faculta incluso a variar la tasa entre un mínimo de 0.3% y hasta 50%, pero se fijó en 1% inicialmente. Esto significa que, por ejemplo, si un peruano apuesta S/100 en una casa de apuestas no autorizada localmente, deberá pagar S/1 de impuesto. Puede parecer bajo, pero el objetivo es principalmente identificar y registrar a los jugadores para control.

Vale acotar que las apuestas en plataformas nacionales autorizadas seguirán sujetas al impuesto del 12% al operador, y no a este ISC de 1% al jugador (es decir, un jugador en Betano.pe con licencia no pagará 1%; la empresa Betano paga 12% de GGR como operador).

¿Cómo se aplicará este 1%? Dado que el operador extranjero no colaborará, la carga recae en el jugador: deberá autoliquidar el 1% periódicamente. Para ello se define que el hecho imponible ocurre en Perú si el jugador tiene su residencia habitual en Perú – y se establecen criterios para determinarlo, como la dirección IP peruana al jugar, el número de celular peruano, tarjetas de crédito peruanas usadas, o domicilio declarado en la plataforma.

Si se cumple alguno, se presume que la apuesta se hizo en Perú y corresponde el impuesto. Los jugadores deberán registrarse ante la autoridad de apuestas (MINCETUR) para obtener autorización como “titulares” y así jugar; esto permite su seguimiento. Quien no se registre y juegue estaría explotando plataformas sin autorización, lo cual es infracción18.

Las sanciones van desde amonestaciones hasta multas de 1 a 200 UIT (hasta ~S/1 millón), dirigidas a los jugadores infractores. Es un enfoque duro e inédito en la región, pues convierte al jugador en contribuyente directo del impuesto cuando se sale del circuito legal.

En Perú, entonces, tendremos dos escenarios online: legal (operador paga 12% GGR, jugador no paga nada directo) y no legal (jugador paga 1% ISC y asume riesgo de sanción). Esto busca incentivar a los usuarios a migrar a plataformas con licencia peruana19.

Además, se espera firmar convenios de intercambio de info con entidades financieras para detectar pagos a sitios de apuestas extranjeros y verificar que el jugador haya declarado su ISC. Cabe resaltar que este 1% es mucho menor que las tasas de otros países (México 21%, Colombia 20% a premios, etc.), pero la innovación es que grava la apuesta, no la ganancia, lo que conceptualmente es similar a Uruguay o Argentina (impuestos al monto apostado).

Un peruano residente fiscal que viaje y apueste desde el extranjero (por ejemplo en un casino de Las Vegas) no está sujeto a estos impuestos peruanos (que requieren que el juego ocurra en territorio o con residencia en el país). Asimismo, un extranjero de paso en Perú que juegue online con sus propios medios posiblemente escape al ISC (los criterios de IP o medios de pago podrían detectarlo pero si no es residente habitual quizá quede fuera).

La ley define residencia habitual en estos términos técnicos para cerrarle el paso a excusas (VPN, etc.). En casinos físicos peruanos, a un turista tampoco se le retiene nada extra por no ser residente; el casino simplemente paga sus impuestos habituales. Perú no distingue en la tasa según residencia del ganador (a diferencia de Uruguay que tiene IRNR e IRPF separados).

Tradicionalmente, la evasión en juegos en Perú venía más del lado de los operadores clandestinos (casinos ilegales, tragamonedas informales) que de los jugadores. El Estado peruano ha combatido la informalidad clausurando cientos de salas sin licencia en la última década.

Con los jugadores online, esta es la primera vez que se les impone responsabilidad directa. Un caso reciente es ilustrativo: antes de la reforma 2024, muchos peruanos jugaban en Bet365 o similares usando VPN y pagos en criptomonedas para evitar cualquier detección; con la nueva regulación, esas prácticas se vuelven infracciones claras.

Queda ver cómo el gobierno implementa el registro de jugadores: podría ser a través de los mismos operadores autorizados (que exijan registro del RUC/RUC tributario del jugador) o mediante una plataforma estatal donde el jugador informe sus actividades.

Si en 2025 un jugador peruano no registrado sigue usando un casino online extranjero y gana S/10.000, en teoría tendría que pagar S/100 de ISC (1%) por las apuestas realizadas. Si no lo hace y la SUNAT (autoridad tributaria) lo detecta, podría multarlo hasta S/1 millón. Es probable que al inicio el enfoque sea educativo y se den facilidades para que jugadores espontáneamente se registren y paguen el 1%. Este es un modelo nuevo y se observará de cerca su eficacia.

La residencia fiscal del jugador es un factor crucial que determina dónde y cómo paga impuestos por sus ganancias de juego, a continuación vamos a explorar algunos conceptos de manera comparada que te pueden ayudar a comprender mejor este fenómeno:

Renta mundial vs. renta territorial: Países como México y Brasil aplican el principio de renta mundial a sus residentes. Esto significa que un residente debe reportar ingresos obtenidos tanto domésticamente como en el exterior.

En teoría, si un mexicano o brasileño gana un gran premio en Las Vegas, debería declararlo en su país (aunque en la práctica puede pasar inadvertido). En Brasil, la Receita dejó claro que ganancias en juegos con fuente en Brasil van al IR progresivo (como anticipo en anual) y las de fuentes en el exterior están sujetas a declaración mensual (carnê-leão).

En cambio, otros países son más territoriales: por ejemplo, Argentina grava principalmente los premios obtenidos dentro del país (no perseguiría a un residente por un premio obtenido fuera). Uruguay, similarmente, define impuestos diferenciados: IRPF para residentes y IRNR (Impuesto a la Renta de No Residentes) para no residentes que ganan en Uruguay.

Uruguay explícitamente aplica IRNR 12% a los premios de no residentes también, así asegurando que un turista que gana en el casino pague la misma tasa que un local (12% sobre la parte que exceda el mínimo exento)20.

No residentes ganando localmente: En la mayoría de países, si un turista o no residente gana un premio en un juego local, se le aplica la retención estándar. Colombia no distingue: la lotería retiene 20% ya sea el ganador colombiano o extranjero.

México en lotería igual retiene 7%. En casos de casinos, a un extranjero se le retiene igual cualquier impuesto local (p. ej., en Uruguay el casino retendrá 12% de su premio si corresponde).

Algunos países podrían requerir que el no residente solicite un reembolso vía convenios para evitar doble imposición, pero como estos son impuestos especiales, normalmente no hay crédito en el país de origen. Es notable que Estados Unidos retiene 30% a extranjeros en casinos; en Latinoamérica las tasas para no residentes son menores (ej. Uruguay 12%).

Residentes ganando en el exterior: Aquí suele residir la potencial evasión. Un jugador puede viajar a otro país (o apostar online en un sitio extranjero) y ganar, y podría no informar a su fisco nacional. Si su país tiene renta mundial (ej. México), técnicamente está obligado a declararlo.

Incluso hay instrucciones: el SAT mexicano indica que si un residente obtiene premios en el extranjero, debe declararlos y puede acreditar algún impuesto extranjero pagado (aunque en muchos casos no hubo impuesto afuera, así que pagaría completo 21%).

En Brasil igual: un residente jugando en Europa debe pagar IRPF en Brasil vía carnê-leão. En la práctica, los fiscos se apoyan en reportes internacionales (no muy desarrollados para juego) o en la trazabilidad de fondos ingresando al país.

Por ejemplo, si un argentino ingresa dinero de un premio del exterior en su cuenta, podría llamar la atención de AFIP bajo controles de lavado, pero tributariamente Argentina no le haría pagar 31% porque ese impuesto se aplica solo a premios de entidades argentinas.

Doble tributación: Un tema es si un jugador puede ser gravado dos veces (en el país donde juega y en el de residencia). Por lo general, los impuestos a premios son impuestos finales en la fuente sin crédito en tratados (no están cubiertos por convenios de doble imposición, que suelen abarcar renta, no loterías).

Por ello, un colombiano residente en EE.UU. que gana la lotería en Colombia sufrirá 20% retención en Colombia y posiblemente deberá tributar también en EE.UU. (aunque allá algunos premios están exentos dependiendo del estado). Casos así son poco comunes, pero ilustran que la residencia juega un rol: un jugador debería conocer sus obligaciones tanto en la jurisdicción donde juega como en la de residencia.

Cambio de residencia para efectos de juego: No es frecuente, pero algunos grandes ganadores o jugadores profesionales han migrado buscando tratamientos fiscales más benignos. Por ejemplo, profesionales del póker argentino se mudaron a Uruguay, ya que Uruguay no grava lo ganado en torneos internacionales y ofrece exoneraciones, mientras Argentina grava con 31% premios locales.

De igual forma, un apostador de apuestas deportivas chileno actualmente no paga impuesto en Chile; si se mudara a México, tendría que empezar a pagar 21% sobre sus ganancias. Por tanto, la residencia fiscal puede alterar completamente el cuadro tributario para un jugador.

En resumen, la residencia fiscal determina si un jugador tributa por ganancias globales o solo locales, y si enfrenta retenciones como no residente en otros países. Para los países analizados: México, Brasil, Colombia y Perú pretenden gravar a sus residentes por lo ganado en cualquier lado (aunque con diferente efectividad); Argentina, Chile, Uruguay se concentran en lo ganado dentro de su territorio (y Uruguay incluso exoneró juegos externos prohibiéndolos). Un asesor fiscal especializado es recomendable para ganadores internacionales, pues deben navegar entre distintas normativas.

El auge de las plataformas de juego en línea extranjeras no reguladas (offshore) ha generado desafíos fiscales en la región. Estas son páginas web o apps de apuestas que operan desde jurisdicciones foráneas (muchas veces con baja tributación) y que aceptan jugadores de países latinoamericanos sin licencia local. Hablamos puntualmente de aquellos operadores que funcionan con una licencia emitida en Curazao. En este caso los conflictos principales son:

Cuando los jugadores apuestan en estos sitios, las autoridades nacionales no tienen registro de dichas apuestas ni de los premios pagados. Por ende, típicamente no se recauda nada de impuestos, ni por parte del operador (que no está sujeto a la ley local) ni del jugador (que, a menos que voluntariamente declare, pasa inadvertido).

Esto ha motivado reacciones legislativas: por ejemplo, Chile identificó que decenas de casas offshore manejaban cientos de millones de dólares de apuestas chilenas sin contribuir al fisco, lo que impulsó su proyecto de regulación. Perú también detectó esta fuga y ajustó su ley en 2024 para captar impuestos directamente del jugador hacia esas plataformas.

Los casinos físicos y loterías locales se quejan de que las plataformas offshore no pagan impuestos ni cumplen regulaciones, dándoles ventaja para ofrecer premios o cuotas más altas. Esto presiona a los gobiernos a “nivelar la cancha” ya sea prohibiendo el acceso a sitios no autorizados o legalizando lo online con impuestos.

Colombia y Argentina optaron por bloquear sitios no licenciados (Coljuegos ha cerrado acceso a miles de URLs; Argentina incluyó sitios de apuestas en lista de bloqueo de ISP y de bloqueo de pagos con tarjeta mediante AFIP). México ha perseguido menos el bloqueo, pero si un operador internacional quisiera establecerse formalmente, necesitaría un permiso SEGOB y estaría sujeto a la fiscalización.

Como se mencionó, es complicado para las haciendas saber cuánto ganó un individuo en un casino online extranjero. No existen reportes automáticos de dichas empresas a las autoridades latinoamericanas.

Las estrategias indirectas incluyen: monitorear movimientos de dinero (p.ej. pagos recurrentes a “PokerStars” en el extracto bancario) o aplicar impuestos generales al uso de tarjetas en el exterior (Argentina con su 15% a apuestas online ataca por allí).

Perú con su nueva exigencia de registro de IP y SIM card para determinar residencia habitual innova en cuanto a imponibilidad, pero requerirá herramientas tecnológicas robustas (posiblemente integraciones con proveedores de internet y telecomunicaciones para detectar tráfico de juego).

Algunos países eligen prohibir totalmente las plataformas extranjeras no reguladas. Uruguay, por ejemplo, en 2017 prohibió por ley todas las apuestas online privadas (solo permite la estatal de quinielas y apuestas deportivas “Supermatch”). Incluso tiene un listado de sitios vetados y, si bien los jugadores no son penalizados, el acceso es obstaculizado.

Esto evita el conflicto tributario al menos en lo formal (no hay impuesto porque la actividad es ilegal). Pero en la práctica muchos uruguayos siguen apostando en sitios extranjeros usando VPNs o medios alternativos, lo que representa dinero yendo fuera sin control fiscal.

Otros países prefieren la regulación: autorizan a los operadores internacionales a obtener licencias locales (pagando impuestos) y penalizan solo a los que no se licencien. Colombia fue exitosa en este modelo: más de 20 casas online obtuvieron licencia de Coljuegos, aportando millones en impuestos a salud, mientras bloquean a las que permanecen sin licencia.

La naturaleza transfronteriza de estos sitios crea lagunas legales. Un jugador podría argumentar que su apuesta ocurrió en el servidor extranjero, bajo leyes de ese país, y que su país de residencia no tiene jurisdicción para gravarla.

Las autoridades fiscales rechazan ese argumento – si el jugador reside localmente, consideran que el “hecho generador” (la obtención del ingreso) le es atribuible localmente. Sin embargo, perseguir judicialmente a un operador extranjero para cobrarle impuestos es inviable. Por ello, la carga recae sobre el jugador o sobre intermediarios financieros locales.

Algunos países han firmado acuerdos de cooperación: por ejemplo, Colombia con organismos internacionales para intercambio de información de transacciones de juego, o España ha colaborado con países latinoamericanos asesorando cómo regular el juego online y evitar que los operadores sin licencia operen (intercambiando listas negras, etc.).

Muchas casas de apuesta internacionales adaptan estrategias para seguir captando mercados aun con trabas: uso de criptomonedas (difíciles de rastrear y fuera del sistema bancario), clonación constante de dominios (apenas se bloquea uno, abren otro), e incluso lobbying local.

Por ejemplo, en Chile varios de estos operadores formaron una asociación y presentaron sus propios lineamientos para la ley, buscando posiblemente menor carga fiscal que el 20%. En Argentina, tras imponerse la percepción del 15%, algunos sitios ofrecen métodos de depósito alternativos (criptomonederos) para que el jugador evite la tarjeta y así no pague ese extra.

Para los jugadores, jugar en plataformas no reguladas puede parecer ventajoso (no les retienen impuestos, anonimato, promociones agresivas), pero conlleva riesgos: no hay garantía de pago de premios, ni protección al consumidor, y ahora posibles repercusiones fiscales o legales.

Perú es el caso más drástico: un usuario que ignore la nueva ley podría enfrentarse a multas enormes. En otros países, el riesgo es más que nada perder el acceso a la plataforma o, si en algún momento regulariza su situación financiera, encontrarse con que debe impuestos atrasados.

Claramente la tendencia es cerrar el cerco a las plataformas no reguladas mediante legislación y tecnología. Brasil exigirá que todos los operadores tengan sede en Brasil, de lo contrario no podrán operar legalmente (y posiblemente los proveedores de pagos brasileños no trabajarán con ellos).

Chile con la nueva ley probablemente perseguirá penalmente la operación sin licencia una vez haya marco. México recientemente ha discutido bloquear IPs de sitios no autorizados (como ya hace en piratería digital). Y a nivel de conciencia, los apostadores van entendiendo que jugar en sitios autorizados les ofrece más seguridad, aunque signifique que los premios puedan estar sujetos a retenciones futuras.

En conclusión, las plataformas offshore han sido un escape de tributación, pero los gobiernos latinoamericanos están reaccionando con combinaciones de impuestos innovadores (ej. depósitos, ISC) y medidas coercitivas (bloqueos, multas) para integrarlas o erradicarlas. Esto seguirá evolucionando conforme el mercado de juego online crece y se internacionaliza.

Como en cualquier ámbito sujeto a impuestos, en el mundo de las apuestas existen conductas de evasión o subdeclaración por parte de algunos jugadores, y los gobiernos están implementando diversas contramedidas. A continuación, describiremos comportamientos comunes y cómo se responde:

Esta es la forma más básica de evasión individual en países donde se espera que el jugador declare sus premios. Ejemplo: un mexicano ganó varios miles de pesos en casinos online durante el año pero no los incluyó en su declaración anual.

O un brasileño que ganó R$ 50 mil en poker online y no lo reportó en su IRPF. Estas omisiones son difíciles de detectar si las cantidades no son enormes. Sin embargo, las autoridades pueden comparar el estilo de vida o movimientos bancarios de la persona con sus declaraciones.

Muchos países ahora cuentan con unidades de inteligencia financiera que monitorean transacciones sospechosas; un ingreso repetitivo de fondos desde plataformas de apuestas podría levantar alertas.

Las multas por omisión van desde recargos hasta 100% del impuesto debido e incluso consecuencias penales (por ejemplo, en Argentina la evasión fiscal significativa es un delito, en México también se cataloga así a ciertos montos).

En Argentina, la AFIP ha llegado a embargar cuentas de apostadores profesionales que no regularizaron su situación luego de ser intimados. En Perú, como detallado, no declarar apuestas online se tipifica ahora como infracción con multas cuantiosas.

Algunos ganadores intentan evadir retenciones fragmentando el cobro. Ya se mencionó el caso en Colombia de repartir un premio en porciones menores para evitar el 20% (lo cual fue descubierto).

En México, podría ocurrir que un ganador de casino pida a amigos cobrar por separado fracciones del premio (aunque formalmente eso no es sencillo sin incurrir en fraude). Las loterías han implementado medidas: en Colombia, por ejemplo, para cobrar premios mayores se exige ir personalmente con RUT y cédula a una fiduciaria, dificultando el anonimato.

En España (no LatAm pero referente), tuvieron casos de grupos que cobraban un premio exento varias veces hasta que se impuso un control centralizado. En América Latina, muchas jurisdicciones están centralizando las bases de datos de premios para evitar pagos múltiples del mínimo exento.

Otra forma de ocultar ganancias es usar la cuenta o nombre de otra persona para recibir el dinero. Por ejemplo, un jugador podría apostar en línea con la cuenta de un familiar que tiene menos ingresos declarados, o cobrar un cheque de lotería a nombre de un pariente sin impuestos.

Esto conlleva riesgos legales (falsedad, testaferro) y si se descubre, ambos involucrados pueden ser sancionados. Los gobiernos combaten esto con registros y controles KYC (Know Your Customer). Por ejemplo, Coljuegos exige que cada cuenta de jugador online esté ligada al número de cédula único; no se puede cobrar un premio sino es a la cuenta registrada del ganador.

En loterías mexicanas, premios mayores se pagan solo al nombre del ganador registrado en el billete, no a portadores anónimos. Estas medidas buscan que el beneficiario real quede identificado para fines fiscales.

Algunos grandes apostadores optan por mover su residencia (como ya se comentó) o canalizar sus fondos de apuestas a través de países con impuestos bajos.

Por ejemplo, un apostador argentino podría crear una sociedad en Uruguay y jugar a nombre de ésta, intentando así que las ganancias queden en Uruguay donde no hay impuesto personal al premio, y luego retirar dividendos con menos carga.

Los fiscos están atentos a estas maniobras y las normas anti-elusión (como cláusulas de beneficiario efectivo) pueden llegar a gravar de todas formas al individuo residente si es quien controla la sociedad en el exterior. Brasil y México, por ejemplo, tienen reglas de transparencia para sociedades controladas desde el país, y Argentina aplica impuesto cedular a beneficios en el exterior en algunos casos.

Para evadir rastreo, muchos jugadores usan efectivo o criptomonedas. En casinos físicos, el uso de efectivo es común: alguien puede ganar, salir con dinero en efectivo y no quedar registro nominativo.

Los casinos implementan controles antilavado: en varios países, si un cliente cambia fichas por encima de cierto monto (digamos USD $3.000), debe registrarse su identidad y reportarse al regulador. Esto desincentiva la evasión a gran escala por vía de efectivo.

En lo online, las criptomonedas permiten depositar, apostar y cobrar sin pasar por bancos. Varios sitios offshore las aceptan precisamente para sortear los impuestos sobre pagos con tarjeta (como el 15% argentino).

Los gobiernos están empezando a regular también este frente: Argentina ahora exige a exchanges cripto reportar operaciones, lo que podría incluir detectar pagos a billeteras de casinos; Colombia incluyó activos virtuales en sus obligaciones de información exógena. Aun así, es un frente complicado y muchos apostadores tech-savvy lo utilizan para permanecer en las sombras fiscales.

Como respuesta, algunas autoridades han lanzado operativos focalizados. Por ejemplo, el SAT de México en 2021 envió cartas invitación a más de 300 contribuyentes que habían ganado premios en casinos (según información obtenida de casinos o redes sociales) para que regularicen su situación.

Coljuegos en Colombia publica periódicamente el listado de mayores ganadores de premios para cruzar con la DIAN. AFIP en Argentina hizo un barrido de consumos de tarjeta en páginas de juego y notificó a esos usuarios. Estas acciones no solo buscan recaudar, sino también educar y disuadir: después de recibir una notificación, muchos jugadores comprenden que Hacienda está al tanto y tienden a cumplir en adelante.

Varios países están actualizando sus leyes para cerrar resquicios de evasión. En Colombia, la reforma propuesta incluirá juegos online en el IVA, de modo que aunque el jugador no pague la ganancia ocasional, sí pague impuesto al consumir el servicio (y ese IVA sería recaudado por el operador).

En Brasil, se pasó de querer una retención directa (difícil de controlar) a un impuesto en la declaración anual (facilitando el cumplimiento voluntario). Perú, como vimos, optó por hacer al jugador responsable en caso de plataformas no locales, invirtiendo la carga. Chile al regular online seguramente impondrá reportes obligatorios de ganancias de jugadores a los operadores, de manera que SII (Servicio de Impuestos Internos) se entere de grandes premios.

En conclusión, la evasión fiscal en ganancias de juego ha sido un problema latente pero manejable a pequeña escala; con el explosivo crecimiento de las apuestas en línea, los gobiernos se ven obligados a innovar en sus controles.

Vemos mayores obligaciones de información, coordinación interinstitucional y sanciones severas para desalentar la subdeclaración. Para los jugadores, la tendencia es clara: será cada vez más difícil mantener ocultas las ganancias de azar, y lo más conveniente será aprovechar los mecanismos legales (deducción de pérdidas, pequeños exentos) y cumplir con las declaraciones para evitar problemas mayores. Como sugiere un medio especializado, “la honestidad fiscal es clave… no declarar puede traer problemas legales y económicos serios”21.

Bibliografía

1 Brasil. (2023). Lei Nº 14.790, de 29 de dezembro de 2023. Diário Oficial da União. Recuperado de https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/lei/l14790.htm

2 Câmara dos Deputados. (2024, 8 enero). Entra em vigor lei que tributa apostas on‑line e define regras para a exploração do serviço. https://www.camara.leg.br/noticias/982347

3 El Contribuyente. (2023). Cómo declarar tus ganancias de apuestas ante el SAT. https://www.elcontribuyente.mx/2023/04/como-declarar-tus-ganancias-en-apuestas-ante-el-sat/

4 Receita Federal do Brasil. (2024). Consulta COSIT Nº 2 – Tributação de prêmios em apostas online. https://www.gov.br/receitafederal/pt-br/assuntos/consultas-publicas/consulta-cosit-no-2-2024

5 Senado Federal. (2023). Lei Nº 14.790/2023 – Regula apostas esportivas e jogos online. https://www.in.gov.br/en/web/dou/-/lei-n-14.790-de-29-de-dezembro-de-2023-524384882

6 Argentina. Congreso de la Nación. (1973). Ley 20.630: Impuesto a los premios de juegos de sorteo. Boletín Oficial, 19 julio 1973. Recuperado de https://docs.argentina.justia.com/federales/leyes/ley-n-20630-jan-22-1974.pdf

7 La Nación. (2024, 14 marzo). Un hombre en Oberá ganó el Quini 6 y se llevó más de $1.000 millones: cuánto le retienen por impuestos. https://www.lanacion.com.ar/loterias/un-hombre-en-obera-gano-el-quini-6-y-se-llevo-mas-de-1000-millones-de-pesos-nid14032024

8 Presidencia de la Nación Argentina. (2022). Decreto 293/2022: Impuesto Indirecto sobre Apuestas Online. Boletín Oficial de la República Argentina. Recuperado de https://www.boletinoficial.gob.ar/detalleAviso/primera/263695/20220602

9 Servicio de Administración Tributaria (SAT). (2023). Obligaciones fiscales por ingresos en apuestas y sorteos. https://www.sat.gob.mx/consulta/22056/ingresos-por-loterias,-rifas,-juegos-con-apuestas-o-concursos

10 Superintendencia Nacional de Administración Tributaria (SUNAT). (s.f.). ISC a los juegos y apuestas deportivas a distancia. Recuperado el 10 de mayo de 2025, de https://emprender.sunat.gob.pe/principales-impuestos/impuesto-selectivo-consumo-isc/isc-los-juegos-apuestas-deportivas-distancia

11 Coljuegos. (2024). Propuesta de reforma tributaria y juegos en línea. https://www.coljuegos.gov.co/sites/default/files/2024-09/boletin_reforma_juegos_online.pdf

12 Boletín Oficial. (2016). Ley 27.346 – Impuestos al juego https://www.boletinoficial.gob.ar/detalleAviso/primera/152411/20161227

13 iProUP. (2023). Apuestas online: cuánto y cómo se tributa en Argentina según la nueva normativa de AFIP. https://www.iproup.com/economia-digital/37436-cuanto-pagan-de-impuestos-los-apostadores-online-en-argentina

14 Cadagán, R. (2023, 27 de noviembre). Valdiviano gana 100 millones de pesos en Casino Dreams. Diario de Valdivia. https://www.diariodevaldivia.cl/noticia/actualidad/2023/11/valdiviano-gana-100-millones-de-pesos-en-casino-dreams

15 Superintendencia Nacional de Administración Tributaria (SUNAT). (s.f.). Impuesto a los juegos y apuestas deportivas a distancia. Recuperado el 10 de mayo de 2025, de https://orientacion.sunat.gob.pe/impuesto-a-los-juegos

16 DIAN. (2023). Estatuto Tributario Nacional – Artículos 317 y 404-1. https://estatuto.dian.gov.co/normatividad/estatutotributario

17 Ministerio de Comercio Exterior y Turismo (MINCETUR). (2023). Ley 31557 – Ley que regula la explotación de los juegos y apuestas a distancia. https://apuestasdeportivas.mincetur.gob.pe/

18 Coljuegos. (2024). Propuesta de reforma tributaria y juegos en línea – boletín oficial. https://www.coljuegos.gov.co/sites/default/files/2024-09/boletin_reforma_juegos_online.pdf

19 El Desconcierto. (2024). Chile implanta un impuesto del 20% sobre las ganancias de los casinos online. https://eldesconcierto.cl/2024/10/22/chile-implanta-un-impuesto-del-20-sobre-las-ganancias-de-los-casinos-online

20 Subsecretaría de Hacienda. (2023). Proyecto de Ley de Juego Online – Informe oficial. https://www.hacienda.cl/documentos/proyecto-ley-juego-online-2023.pdf

21 SUNAT. (2024). Decreto Legislativo N.º 1588 – Impuesto Selectivo al Consumo en juegos online. https://www.sunat.gob.pe/legislacion/decretos/2024/ley1588-isc-apuestas.pdf

22 MINCETUR. (2023). Regulación de apuestas en línea – Ley 31557. https://www.gob.pe/institucion/mincetur/normas-legales/3224564-ley-31557

23 Dirección General Impositiva (DGI). (2023). Guía de tributación en juegos de azar. https://www.dgi.gub.uy/wdgi/page?2,principal,guia-impuestos-casinos,O,es,0,PAG;CONC;6;19;D;guia

24 Ley Nº 19.535 (2017). Regulación del juego y tributación sobre premios. https://www.impo.com.uy/bases/leyes/19535-2017

Le informamos que este sitio web utiliza cookies. Para dar su consentimiento, haga clic en el botón “Aceptar“ o continúe navegando. Para conocer más sobre nuestra política de privacidad, haga clic aquí.

Comentarios